A l'occasion du Grand live du Voyage d'affaires, le baromètre de l'hôtellerie, réalisé à partir de la base de données CDS Groupe. Quatre spécialistes se sont prêtés au jeu du commentaire par des chiffres avant tout caractérisés par l'inflation.

L'année 2022 de l'hôtellerie pourrait devenir une belle illustration pour classes de Terminales ES du la loi de l'offre et de la demande. En besoin urgent d'une bouffée d'air après le choc Covid (malgré un été 2021 bon dans l'ensemble mais inégal selon les localisations notamment) et sans aucune visibilité, les hôteliers ont affiché des prix élevés et, la demande suivant, une mécanique haussière s'est enclenchée.

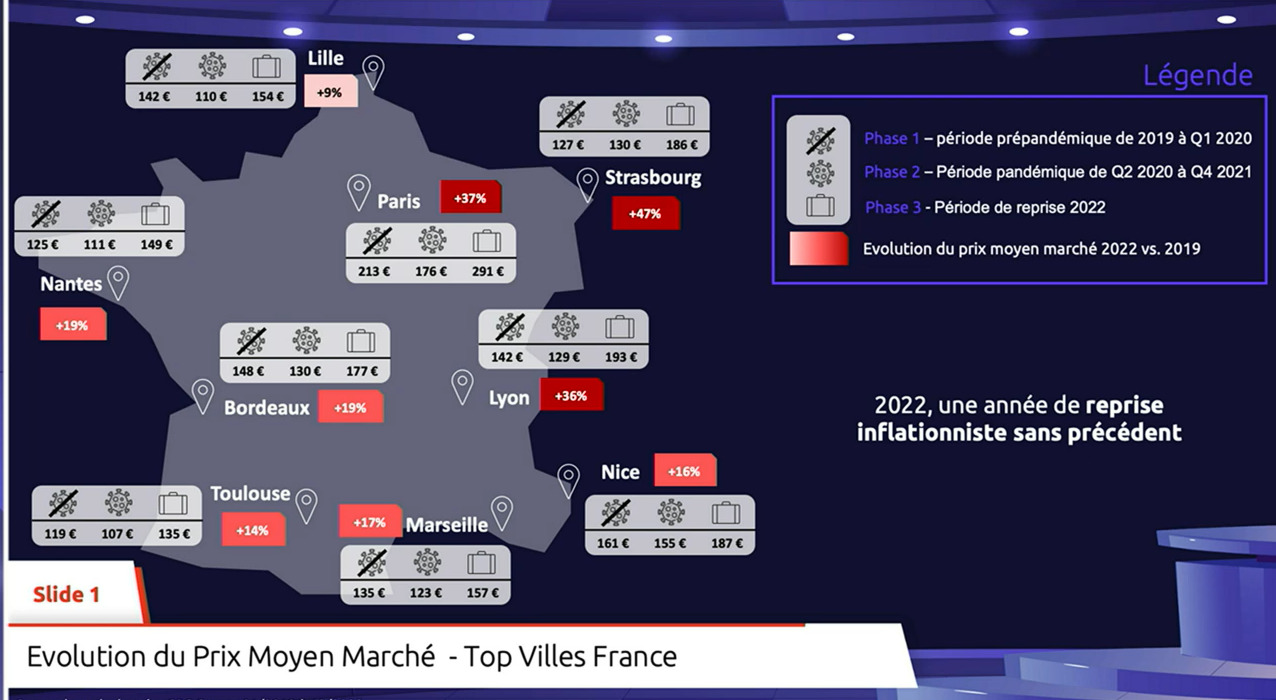

C'est, en tout cas, la thèse défendue par Vanguelis Panayotis (MKG CONSULTING). Et ses acolytes Oliver Steuermann (THCC), Christophe Roth (EPSA) et Vianney Lautrous (EXTENDAM), ne l'ont pas contredite. A partir de la base de données de CDS Groupe, le cabinet EPSA a réalisé l'infographie ci-dessous...

[caption id="attachment_165924" align="alignnone" width="1276"] Source : GLVA23 / EPSA-CDS[/caption]

Source : GLVA23 / EPSA-CDS[/caption]

Précisions liminaires : les tarifs indiqués sont les tarifs affichés (et non "vendus") au grand public (autrement dit "non négociés"). D'autre part, la comparaison des tarifs moyens s'est faite entre 2019 et 2022.

Il serait vain, voire trompeur, d'établir une moyenne de ces prix moyens tant les disparités sont grandes, selon les destinations - entre les +9% de Lille et les +47% de Strasbourg, pour prendre les cas extrêmes. En outre, des disparités entre types d'établissements (catégories, gros porteurs, MICE...) n'apparaît pas mais est bien réelle.

Comme dit plus haut, chacun des intervenants considère que les prix se sont envolés en vertu d'une demande supérieure à l'offre dans un contexte de travel revenge. C'est vrai, à partir de l'automne, pour le business travel. Ca l'est davantage encore, notamment en été, pour le leisure (malgré l'absence de la clientèle russe, le non retour de la clientèle chinoise, et le retour très partiel de la clientèle moyen-orientale) alors que dans le même temps, comme l'indique Vianney Lautrous, l'offre Airbnb se réduit considérablement : de 180.000 à moitié moins à Paris entre l'avant et l'après-crise, de nombreux propriétaires ayant opté, dans l'incertitude Covid, pour de la location.

Une excellente résilience du secteur qu'Oliver Steuermann contextualise : ces prix élevés sont aussi une nécessité pour certains hôtels, particulièrement exsangues en raison des prix de l'énergie, la pénurie de personnels et le remboursement des PGE. Il n'empêche, précise Vianney Lautrous, que l'hôtellerie n'a pas perdu de son attractivité auprès des investisseurs. Au contraire, les prix d'entrée s'élèvent (sous l'action, aussi, des contraintes liées à l'artificialisation des sols) et de nouveaux types d'investisseurs (issus de l'immobilier d'entreprise, par exemple) apparaissent.

Le phénomène inflationniste est cependant bien moins marqué dans les autres pays européens, comme l'indiquent les deux infographies ci-dessous...

[caption id="attachment_165925" align="alignnone" width="1276"] Source GLVA23 / EPSA-CDS [/caption] [caption id="attachment_165926" align="alignnone" width="1267"]

Source GLVA23 / EPSA-CDS [/caption] [caption id="attachment_165926" align="alignnone" width="1267"] Source : GLVA23 / EPSA-CDS[/caption]

Source : GLVA23 / EPSA-CDS[/caption]

Pour chacun des intervenants, le décalage en faveur des hôteliers français est considéré comme une bonne nouvelle pour la France - mais moins pour le voyage d'affaires, la négociation des prix étant mécaniquement d'autant moins favorables aux entreprises que les tarifs sont élevés. Bonne nouvelle car signe du dynamisme du secteur et de l'attractivité du pays (Christophe Roth : "Les gros événements MICE sont davantage revenus en France qu'ailleurs en Europe"). D'autre part, un peu à l'image du bâtiment, la bonne santé de l'hôtellerie préfigurerait un bon diagnostic de l'économie globalement.

L'infographie qui suit contient des informations de natures très différentes... Celle concernant la durée des séjours tranche, sur un tout autre sujet, avec l'optimiste ambiant. Cette durée, en hausse en 2021, est revenue, en 2022, aux étiages de 2019. Ce qui laisse supposer que la bonne pratique "RSE" de séjours moins fréquents mais plus longs ne s'est pas installée.

Abandon des bonnes pratiques aussi, du point de vue de l'entreprise cette fois-ci, d'après Christophe Roth : le retour, dans une moindre mesure (50% des réservations hôtelières en 2019; 40% en 2022) du leakage. Une fois la pandémie passée et le recours fréquent à la TMC induit, les voyageurs auraient en grande partie repris leurs "mauvaises" habitudes.

[caption id="attachment_165927" align="alignnone" width="1272"] Source : GLVA23 / EPSA-CDS[/caption]

Source : GLVA23 / EPSA-CDS[/caption]

En revanche, les autres données sont nettement moins désagréables. D'abord, on s'aperçoit que les tarifs aux entreprises ont connu une hausse bien plus mesurée que les tarifs affichés : +6%. Une preuve, s'il en état besoin, de la pertinence de la contractualisation entre entreprises et hôtels. En outre, pour Christophe Roth, cette modération de la hausse est aussi le signe de la politique de multisourcing d'entreprises à la recherche des meilleurs prix, comme une stratégie défensive face au yield management des hôteliers.

Enfin, les prévisions pour l'année à venir sont elles aussi bien plus "raisonnables" que celles affichées en bilan de l'année passée. En France comme en Europe, on s'orienterait vers une hausse des prix hôteliers avoisinant les 6%. Les intervenants de penser qu'on est arrivé à une forme de plateau correspondant au retour d'une visibilité - en termes de saisonnalité notamment - qui permettra une politique tarifaire plus fine, moins soumises au aléas du marché : une forme de rééquilibrage.

{kind=link}