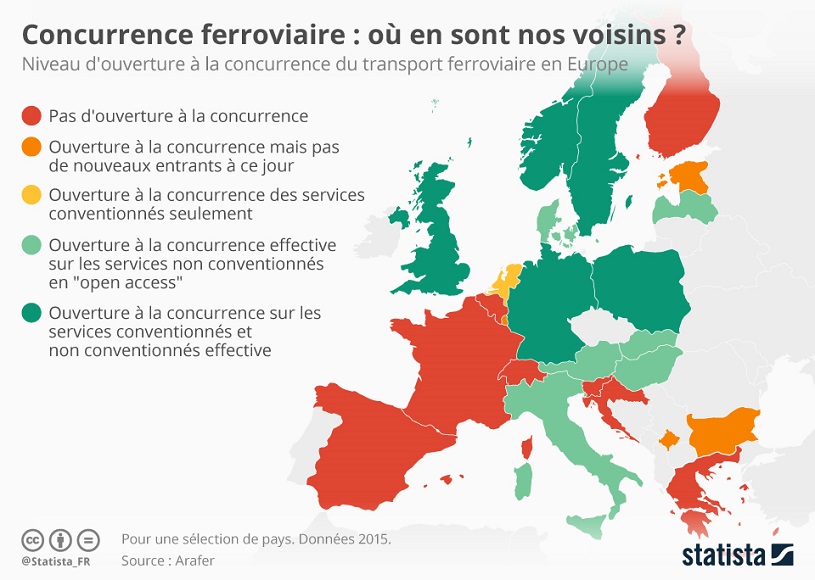

Les situations sont très différentes d’un pays à l’autre en Europe. L’ouverture à la concurrence donne des résultats probants sur les réseaux régionaux de certains d’entre eux tel l’Allemagne, quand elle fonctionne surtout sur la longue distance dans d’autres comme l’Italie.

En Grande-Bretagne : La société de chemins de fer British Rail a été éclatée en concessions au milieu des années 90. On trouve aujourd’hui de nombreuses compagnies exploitant le réseau britannique par le biais de franchises. Avec un bilan contrasté. Les trains sont souvent modernes et le trafic n’a cessé de croître depuis quelques années. Mais le réseau reste globalement en mauvais état, les rames sont bondées, les retards importants et les tarifs en hausse. Au point que 60% des Britanniques soutiennent une renationalisation des chemins de fer, d’après un récent sondage. Et l’envolée des coûts du chantier de LGV entre Londres et le nord de l’Angleterre laisse craindre l’abandon du projet de grande vitesse…

Le Department for Transport réagit parfois avec sévérité à la baisse de la qualité de service de certaines compagnies, d’autant plus préjudiciable pour les usagers qu’elles sont de facto en position de monopole sur leur réseau pendant la durée du contrat. Keolis a ainsi perdu une franchise l’an dernier. Et Virgin Trains vient de se voir retirée sa concession entre Londres et Manchester (West Coast Mainline) après 22 ans de service, au profit de First Trenitalia. Ce joint-venture associe First Group (70%) et Trenitalia UK (30%), filiale de l’opérateur public italien Trenitalia. Ce qui renforce encore le poids écrasant des opérateurs étrangers dans la gestion du réseau britannique, avec Abellio Scotrail (Abelio est filiale de l’opérateur public néerlandais Nederlandse Spoorwegen), Arrriva UK (Arriva est filiale de l’allemande Deutsche Bahn) ou encore les joint-ventures GTR, Govia et Transport for Wales associant le français Keolis (70% SNCF) à Go Ahead Group et Amey. Ce qui fait dire, outre-Manche, que le réseau britannique est pratiquement renationalisé… par des entreprises étatiques étrangères !

En Espagne : La Renfe est l’opérateur unique du train au delà des Pyrénées. La compagnie ferroviaire espagnole se prépare à la future concurrence. Il a comme projet notamment une offre low-cost s’ajoutant à la ligne TGV actuelle entre Barcelone et Madrid. La SNCF, l’allemande DB et l’italienne NTV négocient une alliance avec deux entreprises espagnoles, Ilsa, filiale de la compagnie aérienne régionale Air Nostrum (Iberia), et Acciona, un groupe de BTP, immobilier et énergies. Le transporteur ferroviaire hexagonal pourrait y aller seul et miser sur son expertise du low-cost acquise avec Ouigo.

En Italie : Trenitalia doit faire face à la concurrence sur des lignes intérieures depuis 2006, avec NTV (Nuovo Trasporto Viaggiatori S.p.A). Les trains Freccia Rossa du transporteur historique font face aux «Italo» du seul opérateur privé de TGV en Europe. La qualité du produit Italo a incité sa concurrente publique à améliorer ses services, sa ponctualité, le confort de ses trains et l’offre dédiée aux voyageurs d’affaires. Le marché a doublé entre Milan et Rome. Et les prix ont baissé en moyenne de 40%… La mise en concurrence des réseaux régionaux apparaît en revanche très limitée dans la Péninsule, avec la compagnie Ferrovie Nord Milano (FRM) contrôlée par la région lombarde mais dont les chemins de fer italiens (Trenitalia) détiennent une participation minoritaire.

En Allemagne : La Deutsche Bahn (DB) a vu arriver de nombreux concurrents ces dernières années, sur la grande vitesse où elle a défendu bec et ongles ses positions. Résultat, Hamburg-Köln Express et InterConnex détiennent des parts de marché marginales. HKX et Locomore (reprise par l’opérateur tchèque Leo Express) opèrent désormais les lignes Cologne-Hambourg et Stuttgart-Berlin pour le compte de FlixTrain. La filiale de FlixMobility (Flixbus), créée en 2018, n’a visiblement pas été découragée par les échecs des autres opérateurs, mais ne fonctionne qu’avec des sous-traitants et peine à trouver du matériel roulant approprié… Sur le régional en revanche, 40% du trafic est désormais assuré par des sociétés privées. Parmi celles-ci, on peut citer les français Keolis (filiale de la SNCF) et Transdev (filiale de la Caisse des dépôts) ou encore le Néerlandais Abellio (filiale des chemins de fer hollandais).

On notera que d’autres pays ont franchi le pas et se sont ouverts à la concurrence depuis quelques années tels l’Autriche, les Pays-Bas, la Suède, la République Tchèque… La Belgique, l’Espagne ou encore la France, en revanche, lancent tout juste le processus. On rappellera enfin que l’absence de concurrence n’est pas forcément incompatible avec un haut niveau de qualité de service, comme on peut le constater tous les jours en Suisse…

A lire aussi

Libéralisation du rail (2/5) – la SNCF est-elle prête ?

Libéralisation du rail (1/5) – la France entre dans l’arène

Libéralisation du rail (4/5) – quel prix pour s’installer sur le marché français

Libéralisation du rail (5/5) – les concurrents de la SNCF arrivent en France

{kind=link}