Comment faire comprendre le rôle stratégique des achats en entreprise ? Voici un outil de communication qui, en une seule diapositive, permet de faire passer le message.

Les achats ne sont pas seulement une fonction support, mais bien une fonction stratégique contribuant à la maximisation de la marge nette de l’organisation pour laquelle elle œuvre.

Une représentation limitée dans les instances de gouvernance

C’est une spécificité française : les achats sont rarement représentés dans les comités exécutifs (une étude de SAP Ariba estimait cette part à moins de 30% contre plus de 90% en Allemagne). Hormis le DESMA et le MAI, peu d’universités proposaient des formations purement achat et, de fait, ce rôle est souvent considéré comme une fonction support dans laquelle on mettait les « rescapés » de diverses infortunes. Heureusement, les choses changent, les écoles abordent de plus en plus le sujet des achats et le mot « dépense » tend à disparaitre au profit du mot « investissement ». C’est la différence entre une économie passive et une économie active, entre des pays suiveurs et des pays moteurs.

Investissements ou dépenses ?

Dans le monde des déplacements professionnels, le constat est applicable. En France, les ils sont souvent considérés comme une dépense représentant plus de 30 milliards d’euros. En Allemagne, on parle, pour cette catégorie d’achats, d’investissement. Le marché est en corrélation avec cette notion et représente un peu plus de 70 milliards d’euros.

Un outil visuel

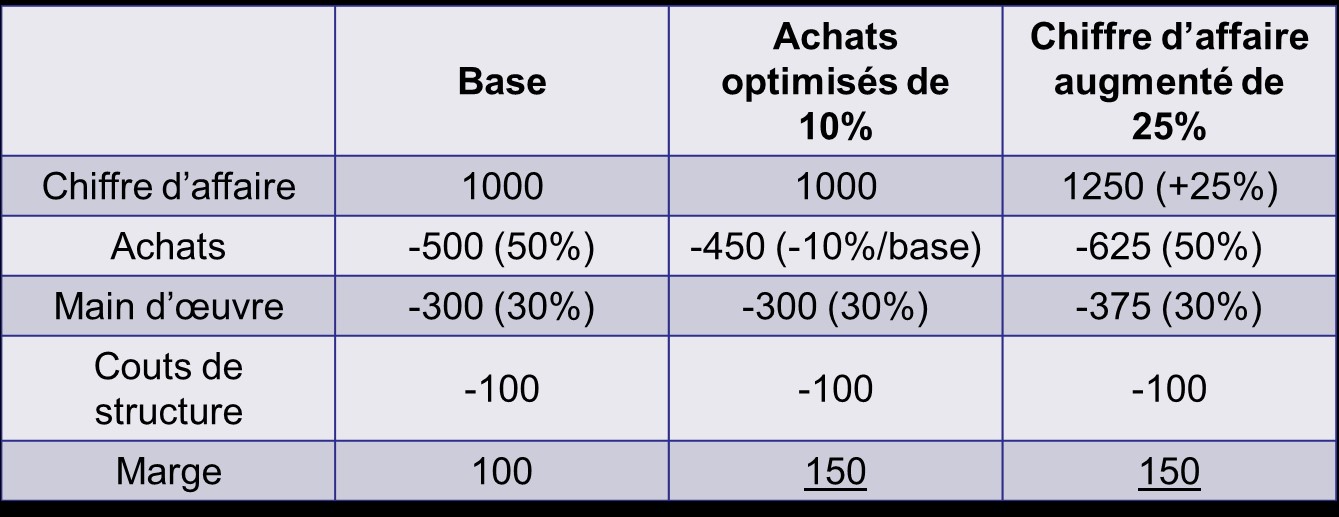

Alors, regardons cet outil de communication qui va être divisé en 3 colonnes.

Dans la première, on considère une société faisant 1000 de chiffre d’affaires. Avec une part achats de 50% ces derniers représentent 500. Dans cet exemple, la main d’œuvre représente 30% (donc 300) et les coûts de structure (bâtiments, outils, énergies…) 100 (valeur fixe dans l’exercice). La soustraction des achats, de la main d’œuvre et des coûts de structure au chiffre d’affaires laisse donc apparaître une marge de 100.

Dans la seconde colonne, on estime que les achats doivent faire l’objet d’une action spécifique visant à réduire ce poste de 10%. La main d’œuvre ne sera, quant à elle, pas touchée (on ne va pas baisser les salaires ni monter le nombre de personnes). Idem pour les coûts de structure (dans l’hypothèse présente, on considère qu’aucune extension de l’outil de production ne sera imposée). Le même calcul que dans le cas précédent montre alors une marge de 150.

Dans la troisième colonne, on montre que pour avoir une marge similaire (soit 150) sans toucher aux achats nécessite d’augmenter le chiffre d’affaires de 25% ! Il faudra donc vendre beaucoup plus et, bien entendu, avec, à minimum, la même marge. En période de « manque de visibilité » où le marché est atone, il faut être courageux pour y croire… Dans le cas précis, le chiffre d’affaires sera porté à 1250, les achats, qui représenteront toujours 50% seront passés à 625. La main d’œuvre devra être capable de répondre à ce pic. Elle gardera son importance de 30% et passera alors à 375. Quant aux coûts de structure, nous les considérerons comme stables à 100.

Bien entendu, dans la vraie vie, les choses sont plus complexes, mais vous verrez qu’en fin de compte, le ratio bouge finalement peu.

Vous pourrez finir votre démonstration en affirmant sans risque que les achats dits indirects (ou hors production) n’ont quasiment pas de « time to market ». En clair, quand une innovation technique est pensée (une opération de reconception à coût objectif par exemple), il faut compter entre 18 et 60 mois pour en retirer les bénéfices (temps nécessaire à la conception, la fabrication, les essais, l’industrialisation, la distribution…).

N’hésitez donc pas à intégrer ce petit outil simple et efficace dans vos présentations et à laisser parler votre talent d’orateur. Vous verrez que vos interlocuteurs considéreront bien mieux la fonction achat.

{kind=link}